Independientemente de cuánto dinero pueda ahorrar para su pago inicial , sepa que hay ayuda disponible. Un prestamista local puede mostrarle opciones para ayudarlo a acercarse a su objetivo de pago inicial. Además, incluso hay tipos de préstamos, como los préstamos FHA , con pagos iniciales tan bajos como 3.5% para algunos compradores, así como opciones como préstamos VA y préstamos USDA sin requisitos de pago inicial para solicitantes calificados.

Más allá de los programas de asistencia y los diferentes tipos de préstamos, aquí hay algunos otros consejos para ayudarlo a ahorrar para su pago inicial:

- Recuerde tener en cuenta los costos de cierre. Además de su pago inicial, los costos de cierre suelen ser del 2 al 5% del precio de compra de la casa.

- Mantenga sus ahorros . Su pago inicial no debería agotar todos sus ahorros. Es importante tener algo de dinero reservado para los gastos de propiedad de la vivienda después de mudarse.

- Explore sus opciones y apóyese en su asesor de confianza para obtener orientación experta. Investigue, haga preguntas y analice los recursos disponibles para compradores como usted.

Mejore su puntuación de crédito

Su puntaje de crédito es un número que indica qué tan confiable es financieramente para los prestamistas. Un puntaje crediticio más alto generalmente significa que podrá pedir prestado más dinero a una mejor tasa de interés. Si su puntaje de crédito le impide obtener una hipoteca asequible, hay pasos que puede tomar para mejorarlo. Aquí hay dos:

- Pague sus facturas a tiempo. Cuando paga sus cuentas a tiempo, su puntaje de crédito mejora. Cuando llegas tarde, se necesita un golpe. ¿Una forma de facilitar el pago de sus facturas a tiempo? Configura pagos automáticos cuando y donde puedas.

- Mezclar. Desde préstamos para automóviles hasta tarjetas de crédito e hipotecas, hay varios tipos diferentes de crédito. Y tener una combinación de ellos mejora su puntaje crediticio.

Una de las muchas razones para comprar una casa es que es una forma importante de generar riqueza y obtener estabilidad financiera. Según Freddy Mac :

“Generar capital a través de los pagos mensuales de capital y la apreciación es una parte fundamental de la propiedad de vivienda que puede ayudarlo a crear estabilidad financiera”.

Ahora es un buen momento para considerar si comprar una casa tiene sentido para usted. La mejor manera de averiguarlo es hablar con un profesional inmobiliario de confianza.

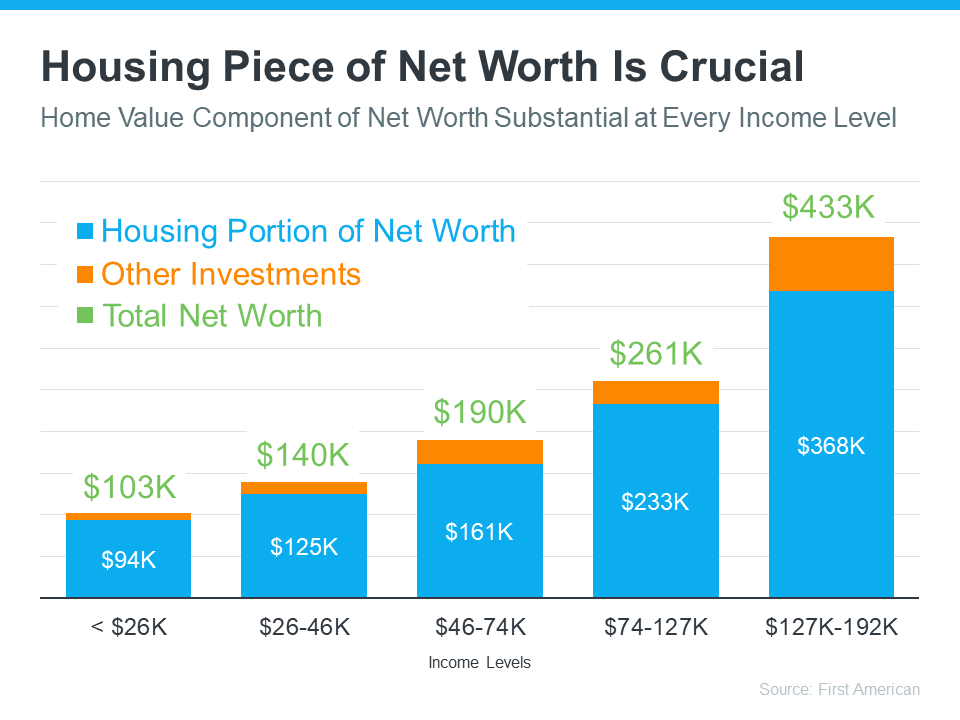

La mayor parte del valor neto de la mayoría de los propietarios de viviendas es su patrimonio

Es posible que se sorprenda al saber cuánto del patrimonio neto de un propietario proviene realmente de ser propietario de su casa. La Asociación Nacional de Agentes Inmobiliarios (NAR) comparte :

“ La propiedad de la vivienda es la mayor fuente de riqueza entre las familias, con el valor medio de una residencia principal que vale aproximadamente diez veces el valor medio de los activos financieros en poder de las familias. Las ganancias de la riqueza de la vivienda (valor neto de la vivienda o valor neto) se acumulan a través de la apreciación del precio y mediante el pago de la hipoteca”.

En otras palabras, el valor acumulado de la vivienda hace más para construir la riqueza del hogar promedio que cualquier otra cosa. Y según los datos de First American , esto es cierto en diferentes niveles de ingresos ( consulte el gráfico a continuación ):